Готовый личный финансовый план. Составляем личный финансовый план

Успешное развитие бизнеса во многом зависит от адекватного планирования. Особенно это характерно для предприятий, которые являются новыми игроками рынка. Их основателям важно, во-первых, грамотно занять свою нишу, во-вторых, сформировать устойчивую бизнес-модель, в-третьих, обеспечить инвестиционную привлекательность фирмы, а также высокие кредитные рейтинги. Все эти задачи позволяет решить грамотное планирование. Каким образом осуществляется составление финансового плана? Какова специфика данного источника?

Основные компоненты финансового плана

Финансовый план — это комплекс документов. В общем случае он состоит из:

Прогноза по объемам продаж;

Баланса выручки и расходов;

Графика расчетной прибыльности;

Бухгалтерского баланса.

Безусловно, в методологии отдельно взятых предприятий принципы формирования соответствующего источника могут значительно отличаться от этой схемы. Но она широко распространена среди российских бизнесов. Рассмотрим специфику каждого из отмеченных компонентов финансового плана подробнее.

Прогноз по объемам продаж

Данный документ предполагает, по сути дела, исследование того сегмента рынка, в котором работает компания и последующее определение величины его доли, которую, вероятнее всего, сможет занять фирма. Как правило, финансовый план в этой части составляется на несколько лет вперед — например на 3 года. При этом ожидаемый рост за первый год может быть рассчитан помесячно (так как в этом случае прогнозы, основанные на изучении текущих факторов, скорее всего, будут очень близки к реальности).

График расчетной прибыльности

Финансовый план во многом связан с прогнозами. Если соответствующий документ по объемам продаж призван содействовать формированию ожиданий по динамике выручки, то рассматриваемый источник непосредственно связан с прибылью. То есть при его расчете составляются также прогнозы по издержкам.

Баланс выручки и расходов

Данный документ важен с той точки зрения, что руководителям фирмы необходимо знать, какие расходы и в какой момент времени будут предполагать отдачу в рамках текущих активностей, а какие будут окупать себя с течением времени. Другая функция баланса выручки и расходов — оценка величины издержек, необходимых для достижения требуемых оборотов (например, достаточных с точки зрения выполнения предприятием текущих обязательств — кредитных, управленческих и т. д.). Как правило, рассматриваемый документ дополняется таблицей, в которой отражается соотношение издержек и доходов.

Есть официальное наименование соответствующего компонента финансового плана - «Отчет о прибылях и убытках». Он является частью бухгалтерской отчетности, которую предприятие должно предоставлять в государственные органы, поэтому его формирование обязательно для многих бизнесов. Вместе с тем соответствующий документ — важнейший в части составления финансового плана. Он содержит в себе ценные и информативные сведения, отражающие эффективность бизнес-модели фирмы.

Безусловно, разработка финансового плана компании может предполагать формирование баланса выручки и расходов по формам, значительно отличающимся от «Отчета о прибылях и убытках». Он может быть более детализированным или, наоборот, характеризоваться меньшей сложностью. Однако официальная форма «Отчета о прибылях и убытках» оценивается многими предпринимателями как вполне логичная и информативная, и потому получает широкое распространение в бизнесе.

Бухгалтерский баланс

Данный документ, как и предыдущий, относится к категории официальных. Предприятие должно формировать его не только как часть финансового плана, но также и как необходимый элемент отчетности, предоставляемый в ФНС. Вместе с тем бухгалтерский баланс — важный элемент прогнозирования. На основе цифр, которые в нем отражены, руководство может проанализировать то, насколько эффективно работало предприятие в отчетном периоде, и скорректировать при необходимости стратегию развития бизнеса. Бухгалтерский баланс — один из самых подробных документов, характеризующих деятельность предприятия. Посредством него осуществляется финансовый учет. План счетов бухгалтерского баланса — обязательный компонент активностей специалистов соответствующих подразделений фирмы, занимающихся денежными вопросами.

Рассматриваемый документ, как правило, создается предприятиями без особых отличий от официальной формы, утвержденной законами РФ (хотя, как и в случае с балансом прибылей и убытков, фирма вправе определять свои критерии формирования соответствующего источника). Законодатель РФ, таким образом, разработал достаточно продуманную, логичную и информативную структуру бухгалтерского баланса, и компании охотно пользуются ею не только при выполнении обязательств, связанных с отчетностью, но также и в процессе создания внутрикорпоративных финансовых планов.

Можно отметить, что применение форм, утвержденных государством, обязательно для бюджетных учреждений. Так, ежегодно перед соответствующими организациями, как правило, ставится задача — предоставить в вышестоящий орган план финансово-хозяйственной деятельности. Его можно рассматривать как аналог соответствующего документа для частных предприятий. Более того, многие бизнесы формируют финансово-хозяйственный план, основываясь на структуре отмеченного источника, разработанного государством. Но если того не требуют отчетные процедуры, частное предприятие вправе создавать документы по собственной концепции.

Итак, создание финансового плана развития корпорации предполагает, прежде всего, формирование четырех ключевых источников. В какой последовательности оптимальна их разработка? Попробуем сформировать пошаговую инструкцию, отражающую рекомендованный экспертами рынка алгоритм создания финансового плана.

Пошаговая инструкция к составлению финансового плана: основные этапы

Многие специалисты в области корпоративного управления считают правильным, вместе с тем, начинать работу не с формирования какого-либо из отмеченных документов, а с другого источника — стратегии финансирования. Он, таким образом, предшествует созданию любого из четырех отмеченных выше компонентов плана, о котором идет речь.

Следующий этап, в рамках которого может осуществляться составление финансового плана — разработка прогноза по объемам продаж. Дело в том, что подсчет выручки — процедура, основанная на более доступных в большинстве случаев сведениях, чем анализ возможных расходов. Как правило, новое предприятие выходит в уже действующий сегмент рынка, динамика спроса в котором в целом известна всем игрокам. Отсюда можно подсчитать, какими могут быть объемы продаж соотносительно с теми или иными сроками.

После того как прогноз по объемам продаж составлен, самое время поработать над графиком расчетной прибыльности. Таким образом, руководству организации предстоит работа по выявлению, в свою очередь, вероятной динамики издержек организации соотносительно с тем или иным периодом.

Имея в распоряжении прогнозы по выручке и прибыли, а также фактические цифры, отражающие коммерческие активности, можно формировать баланс, учитывающий соответствующие показатели. Данный документ — в большей степени статистический, он фиксирует уже совершенные финансовые операции. Схожую функцию выполняет бухгалтерский баланс. Чаще всего он формируется одновременно с тем документом, в котором фиксируются прибыли и убытки — во многом потому, что оба они вместе формируют, как мы отметили выше, бухгалтерскую отчетность, которую предприятие должно предоставлять в госструктуры.

Этапы составления финансового плана

Итак, составление финансового плана может осуществляться в рамках следующих основных этапов:

1. Определение стратегии финансирования.

2. Формирование прогнозов по выручке.

3. Определение динамики издержек.

4. Фиксация результатов деятельности фирмы в балансе выручки и издержек («Отчете о прибылях и убытках»), а также в бухгалтерском балансе.

Безусловно, отмеченная структура формирования источника, о котором идет речь, может быть иной. Так, логично предположить, что финансовый план организации, которая только что пришла на рынок, изначально не будет содержать данных о прибылях и убытках, а также бухгалтерского баланса. Соответствующие компоненты будут добавлены в него позже.

Вполне может быть, что баланс, отражающий выручки и издержки, будет дополняться не только статистическими, но и прогнозными данными. Финансовый план организации может предполагать такую необходимость, если, опять же, фирма только выводится на рынок, и у инвесторов есть потребность в получении как можно более подробных сведений о ее бизнес-модели.

Какие сведения должны быть отражены в отмеченных источниках - документах, формирующих собой финансовый план организации? Рассмотрим аспект, касающийся его содержания.

Что должен включать финансовый план? Как мы отметили выше, он может состоять из четырех ключевых источников. Их также дополняет стратегия финансирования. Рассмотрим содержимое плана соотносительно с источниками, сущность которых мы рассмотрели выше.

Финансовый план предприятия рекомендуется начинать составлять со стратегии приобретения и распределения необходимых капиталов. Что должно входить в этот документ? Рекомендуемая его структура предполагает наличие в нем следующих основных разделов:

Определение источников поступления выручки;

Формирование спектра необходимых расходов;

Определение каналов привлечения дополнительных капиталов (за счет кредитов, инвестиций);

Формирование ключевых принципов взаимодействия с государством (выбор и обоснование организационно-правовой формы, режима налогообложения).

Прогноз по выручке предполагает составление документа, в котором будут отражаться:

Определение ключевых каналов извлечения прибыли (например, продажа конкретных видов товаров, которые имеют наивысший спрос);

Выявление факторов, влияющих на динамику продаж (сезон, валютные колебания, политика регуляторов);

Формирование прогноза по выручке в привязке к тем или иным периодам (месяцу, кварталу, году и иным периодам).

График, отражающий динамику расходов, предполагает очень схожую структуру:

Определение ключевых статей расходов (например, оплата труда, сырья, транспортных услуг);

Выявление факторов, влияющих на издержки;

Формирование прогнозов по расходам.

В свою очередь, баланс выручки и издержек, а также бухгалтерской отчетности имеют достаточно сложную структуру (в случае если за их основу принимаются формы, утвержденные государством). Назначение данных документов — в том, чтобы выявить, насколько эффективна текущая бизнес-модель организации, определить, насколько рентабельна фирма в том или ином расчетном периоде.

Вполне возможно, что руководство предприятия решит задействовать официальные формы отчета о прибылях и убытках, а также бухгалтерского баланса. В этом случае для их заполнения потребуется доступ к записям о движении капитала в фирме, к проводкам. Так, нужно будет исследовать план счетов бухгалтерского учета финансово-хозяйственных активностей фирмы. Данные для заполнения отмеченных форм в основном берутся оттуда. План счетов финансовой деятельности должен, безусловно, быть корректно составлен. Это гарантируется его стандартизацией — на уровне федеральных правовых актов.

На что обратить внимание при составлении финансового плана?

Итак, мы изучили, что такое финансовый план предприятия и в соответствии с какими алгоритмами он может разрабатываться. Рассмотрим теперь ключевые нюансы, на которые полезно обратить внимание при составлении компонентов данного источника.

Первое, что следует отметить: финансовый план — это один из многих документов, составляемых в целях оптимизации модели развития организации. Он может дополнять другие источники. Чаще всего он является составным компонентом, и при этом очень важным, более масштабного документа — бизнес-плана. Основная его функция в этом случае — формирование у основателей организации, инвесторов или кредиторов представления о том, каковы перспективы коммерческих активностей конкретного предприятия. План финансовой деятельности, как мы отметили выше, будет включать данные о выручке, издержках, а также отражающие их статистические данные. Все эти сведения нужны основателям бизнесов и их партнерам.

Главное — отразить в документе то, какими будут основные факторы, влияющие на получение и распределение капитала, то, как их своевременно распознать и адаптировать бизнес-модель предприятия к возможным изменениям. План финансово-хозяйственной деятельности фирмы позволяет определить так называемую «точку безубыточности» фирмы — момент, с которого выручка стабильно превышает расходы (в другой интерпретации — когда осуществляется возврат установленной части инвестиций).

Прогнозирование доходов и расходов обычно формируется на несколько лет — чаще всего на 3 года. Как мы отметили выше, в первый год можно распределять соответствующие показатели помесячно. В структуре доходов и расходов могут быть дополнительно выделены те, что характеризуются высокой стабильностью или, наоборот, волатильностью. Например, что касается издержек, относящихся к первому типу, это может быть арендная плата в соответствии с контрактом. Волатильные расходы могут быть связаны с импортом товаров из-за рубежа. Их стоимость может меняться в силу изменений курса рубля на валютном рынке.

Составляя финансовый план, следует уделять более пристальное внимание, как считают некоторые исследователи, не производственному аспекту, а сбытовому. Компания может разработать совершенно уникальный, технологичный товар, однако бизнес-модель фирмы окажется неэффективной в силу недостаточно емкого рынка сбыта соответствующего продукта по тем ценам, которые заложены в бизнес-план как гарантирующие рентабельность предприятия. Решение соответствующей задачи может предполагать не только проведениефинансового анализа, но также и задействование, как вариант, социологических методов — опросов, общения с потенциальными потребителями в интернете с целью выявления их покупательских настроений, потенциала спроса.

Не стоит, в принципе, пренебрегать в при составлении алгоритма получения и распределения капитала расходами на продвижение, которые непосредственно не связаны с производственными. Вполне может оказаться так, что для занятия необходимой ниши на рынке предприятию нужно будет сильно вложиться в рекламу — чтобы о бренде узнало больше целевых потребителей.

При составлении финансовых планов необходимо действовать в условиях доступа к актуальным источникам законодательства. Нужно быть в курсе свежих новостей юридической сферы. Законодатель может довольно значительно изменить, условно говоря, налоговую ставку. Задача руководства предприятия - вовремя узнать об этом и внести необходимые корректировки в финансовый план.

Также не стоит планировать экономию на зарплате персонала. Изначально в бюджет фирмы рекомендуется по возможности закладывать, во-первых, размер штата, больший, чем может потребоваться, исходя из критериев рентабельности, чтобы при необходимости увеличить общую производительность предприятия в короткие сроки, во-вторых — в достаточной мере высокую величину трудовых компенсаций. Организация должна быть привлекательной для лучших специалистов того сегмента рынка, в котором она ведет деятельность.

Кто должен разрабатывать финансовый план?

Кто разрабатывает финансовые планы деятельности организации? На практике это могут быть как рядовые специалисты, обладающие необходимыми компетенциями, так и менеджеры. Вполне возможен сценарий, при котором разработка соответствующего плана будет передана на аутсорсинг. Какой из отмеченных механизмов составления алгоритма получения и распределения капитала — наиболее эффективен?

Есть большое количество точек зрения на этот счет. Некоторые исследователи считают, что долгосрочную часть плана следует доверять тем сотрудникам, которые имеют доступ к информации стратегического характера. Например, это могут быть сведения о специфике кредитов фирмы. Скорее всего, такими сотрудниками будут люди из числа топ-менеджеров предприятия. В свою очередь, помесячные периоды финансовых планов, возможно, лучше всего смогут отработать специалисты, детально разбирающиеся в специфике конкретных производственных участков. Знать сведения стратегического характера им будет не обязательно. Но компетентность в аспекте детализации бизнес-процессов у них будет, возможно, даже выше, чем у руководства компании.

Что лучше — когда финансовый план учреждения разрабатывают штатные специалисты, либо схема, при которой решение соответствующей задачи передается на аутсорсинг? Это зависит от многих факторов. Многие предприятия не слишком доверяют аутсорсинговым схемам в силу задействования в производстве секретных технологий, чертежей, материалов. Те фирмы, которые видят свое конкурентное преимущество не в уникальных разработках, а в эффективной бизнес-модели, как раз-таки во многих случаях охотно соглашаются на подобные механизмы сотрудничества. Тем самым к составлению бизнес-планов подключаются компетентные, опытные специалисты — хотя и внештатные. Так, если это бухгалтера, то они, в частности, всегда смогут должным образом учесть план счетов финансово-хозяйственной деятельности, с которым у неподготовленного специалиста могут возникать проблемы.

Личный финансовый план: инструкция по составлению

Составляем личный финансовый план

Многие успешные инвесторы, отвечая на вопрос о причинах их успеха, нередко упоминают такую, казалось бы, тривиальную вещь как финансовый план – личный проект обогащения. Сегодня вы узнаете о том, что такое финансовый план для меня, как составить его правильно и как следовать ему, несмотря на возможные непредвиденные форс-мажоры.

Для чего составлять финансовый план?

Я веду этот блог уже более 6 лет. Все это время я регулярно публикую отчеты о результатах моих инвестиций. Сейчас публичный инвестпортфель составляет более 1 000 000 рублей.

Специально для читателей я разработал Курс ленивого инвестора , в котором пошагово показал, как наладить порядок в личных финансах и эффективно инвестировать свои сбережения в десятки активов. Рекомендую каждому читателю пройти, как минимум, первую неделю обучения (это бесплатно).

Это первый вопрос, который стоит задать себе перед тем, как составлять финансовый план семьи. Найти ответ на этот вопрос очень важно, поскольку без этого вы просто не будете достаточно мотивированы на реализацию личного проекта на пути к финансовой независимости.

Финансовый план необходим в первую очередь для того, чтобы вы посмотрели на самого себя как на функционирующий бизнес и оценили, насколько этот бизнес прибыльный или убыточный. Другими словами, такой план станет своеобразным аудитом личного финансового состояния. Вы удивитесь, как много интересного можно узнать о себе и о своих финансах. На что уходят ваши честно заработанные деньги? Какие дополнительные источники дохода у вас есть? На чём можно сэкономить, а куда направить дополнительные финансовые ресурсы? На все эти вопросы даст ответы детально составленный план.

Кроме того, создание проекта достижения финансовой независимости позволит вам трезво оценить ваши цели, их реальность и достижимость. Составление плана поможет сконцентрироваться на самом важном, что отметёт второстепенные цели, для достижения которых у вас на данный момент нет реальных ресурсов. Это очень важно и с психологической точки зрения, поскольку заоблачные цели подсознанием воспринимаются как реально неосуществимые на данном этапе. К примеру, в вашем нынешнем положении вы вряд ли можете рассчитывать на покупку Porsche в ближайшие пару лет. А вот приобретение земельного участка в перспективном пригороде может оказаться вполне реальной целью. Таким образом, ваше подсознание исключит вариант покупки дорогого спорткара и тем самым высвободит энергию для достижения более осязаемой цели.

Итак, мы разобрались с тем, что финансовый план – это важнейший этап на пути к богатству. Приступим непосредственно к его составлению.

Принципы составления финансового плана

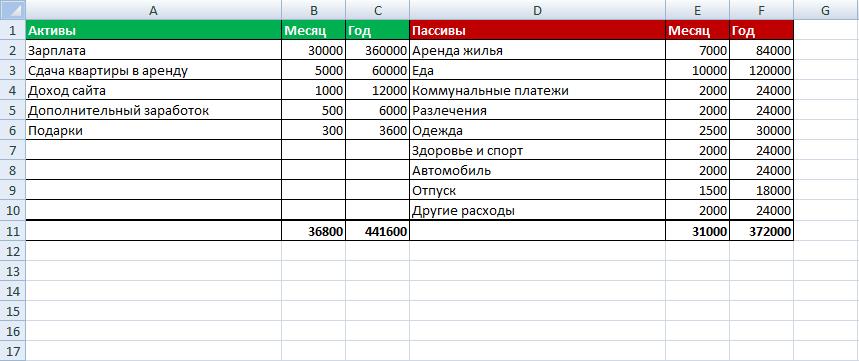

Любой финансовый план начинается с определения исходных данных. Для этого нужно составить 2 таблички. Сначала нужно записать – всё, что приносит вам деньги. Затем следует отметить все ваши пассивы – то, на что вы стабильно тратите ваши деньги.

Вот пример такого плана, составленного в таблице Excel.

Очень важно учесть в своём плане все активы и пассивы. От этого зависит то, насколько точным и содержательным будет ваш финансовый план. Обратите внимание, что такие вещи, как автомобиль могут быть как пассивом, так и активом. К примеру, если вы используете автомобиль для заработка – этот доход нужно указать в колонке активов. Но если автомобиль – это лишь средство передвижения, на которое вы стабильно тратите деньги, то вам стоит записывать эти расходы в колонку пассива.

Многие, кто не имеют на своём «балансе» материальных активов, могут подумать, что у них их нет вообще. Но это не так. Активы есть у всех. Вашим главным активом являетесь вы сами, ваши навыки и умения, которые вы можете использовать для получения дохода. В первую очередь это ваша профессия и работа, за которую вам платят деньги. Также в актив вы можете включить абсолютно всё, что приносит вам доход, пусть даже незначительный и неочевидный на первый взгляд. Когда таблица составлена, можно переходить к следующей части работы над финансовым планом – анализу активов и пассивов.

Анализ активов и пассивов

По результатам составления таблицы доходов и расходов у вас должно появиться два числа – общие доходы и расходы. Часто бывает так, что эти цифры не соответствуют вашему реальному финансовому положению. К примеру, годовые доходы могут существенно превосходить расходы, а по факту свободных денег практически нет. В этом случае нужно тщательнее поработать над списком пассивов и подумать, что конкретно вы не включили в правый столбец вашей таблицы. Реальный результат, как правило, – это соизмеримые цифры доходов и расходов.

Если вам не удалось найти, в чём же вы ошиблись, тогда сделайте следующее. В течение месяца записывайте подробно все ваши расходы, а в конце месяца подведите итоги. Вероятнее всего, вы найдёте упущенную статью вашего баланса.

Когда цифры получились более-менее реальные, ответьте себе на вопрос, что конкретно вас не устраивает в актуальном финансовом положении. Подумайте, какие статьи расходов вы можете сократить или полного их исключения. К примеру, вы заметили, что львиную долю доходов тратите на еду в ресторанах. В этом случае продумайте, как вы можете сэкономить. Быть может, есть смысл чаще обедать дома или брать еду с собой на работу, чтобы не тратиться на общепит.

Вторым этапом проанализируйте ваши доходы. Не стоит сразу же искать методы их увеличения. Лучше воспользуйтесь правилом, известным среди инвесторов как «заплати себе».

Правило «Заплати себе»

Суть правила состоит в том, что вам нужно каждый раз с полученного дохода откладывать часть денег. Эксперты рекомендуют откладывать 10%. Такой процент оптимален для начинающих инвесторов, поскольку столь незначительное отчисление будет для вас незаметным. Но при этом вы будете медленно и уверенно формировать свою «подушку безопасности». Лично я стараюсь откладывать не менее 30%.

Если вам кажется, что вам нечего откладывать и что вы живёте «копейка в копейку», то можете быть уверены, что это не так. Если вы серьезно решите жить не на 40 000 в месяц, а на 36 000, – ваш мозг быстро приспособится к этой цифре, и вы легко сможете чувствовать себя комфортно, при этом откладывая по 4 000 ежемесячно.

Что же делать с этими деньгами? Если у вас совсем нет сбережений, то начните с формирования финансовой подушки безопасности. Начать можно с открытия обычного депозита с правом пополнения. Я для этого использую вклады в . Когда на вашем счету будет сумма, равная 6-ти месячному расходу, можно начинать вкладывать в более прибыльные инструменты. Но даже при банальном аккумулировании средств на банковском счёте с начислением 8-9% годовых вы можете рассчитывать на то, что через несколько лет на вашем счету будет серьёзная для вас сумма.

Итоги

На пути к финансовой независимости важен первый шаг. Финансовый план, пример которого вы только что увидели, на первый взгляд, простая вещь. Но она поможет вам:

- Провести аудит своего финансового положения;

- Найти слабые места вашего баланса и устранить их;

- Начать вкладывать деньги не в пассивы, которые делают вас беднее, а в активы.

Если вы человек семейный, то тогда вам нужно составить финансовый план семьи по примеру, приведённому выше. Для эффективной реализации плана не будет лишним ознакомить с ним всех членов вашей семьи, чтобы они поддержали вас и следовали плану вместе с вами.

Как видите, в составлении финансового плана нет ничего сложного. Тем не менее подойдите к делу очень серьёзно, ведь от этого зависит то, будут ли деньги работать на вас или вы будете обречены всю жизнь работать на деньги. Предлагаю в комментариях делиться опытом, кто какие программы и системы использует для учета личных финансов.

Всем профита!

19 Мар

Здравствуйте! В этой статье мы поговорим про личный финансовый план.

Сегодня вы узнаете:

- Что такое личный финансовый план.

- Зачем он нужен.

- Как составить собственный финансовый план.

Что такое личный финансовый план

Личный финансовый план — важный элемент финансового планирования.

Личный финансовый план — проект по управлению деньгами и их источниками, предназначенный для решения финансовых задач.

У большинства людей финансовые задачи примерно схожи:

- Иметь стабильный доход.

- Получать большую .

Финансовый план не помогает достигать этих целей. Он позволяет лишь видеть пути их достижения. К примеру, чтобы купить дом, который стоит 2 млн рублей, при нынешнем уровне доходов потребуется 15-20 лет. Значит, нужно найти дополнительные источники дохода, а также урезать некоторые статьи расходов.

Зачем нужен личный финансовый план

Личный финансовый план — одно из средств саморегулирования. Можно провести аналогию с . Одно из его главных правил — составлять список дел на день. Также и здесь, только с большими сроками.

Личные финансовые планы различаются в зависимости от срока:

- Краткосрочные — до 1 года.

- Среднесрочные — от 1 до 3 лет.

- Долгосрочные от 3 лет и более.

На какой срок лучше составлять план, зависит от ваших задач.

Краткосрочный финансовый план помогает достигать финансовых целей в течение одного календарного года. Вы указываете уровень доходов и примерные траты на повседневные нужды. Так вы сможете видеть, сколько вы получаете средств из всех источников и как происходит расходование этих денег. План позволяет увидеть, какие статьи расходов преобладают в течение года, а также понять, можно ли их сократить и как.

Среднесрочное планирование нужно для покупки чего-то крупного: сбор средств на первый взнос по , покупка автомобиля, дорогого гаджета и т. д. Такой план делается на основе годового. То есть планируется расход на несколько лет вперед. А на основе объема свободных средств выносится решение о том, что можно на них купить.

Долгосрочный финансовый план ориентирован на и накопления: какую сумму вы будете ежегодно откладывать и во что будете эти деньги инвестировать (вклады, ценные бумаги, инвестиционные фонды). Долгосрочное планирование позволяет увидеть, какую сумму дохода вы сможете получать при небольших вложениях каждый год.

Финансовый план помогает трезво взглянуть на то, откуда вы получаете деньги и как их тратите. Компании пользуются таким планированием, когда нужно проанализировать эффективность своей деятельности. Люди же часто пренебрегают составлением финансовых планов. Но, если вдуматься, чем в этом смысле жизнь отличается от ведения бизнеса: те же доходы, расходы, различные взаимоотношения, кредиты, продажа своих услуг и прочее.

Кому нужен личный финансовый план

Личный финансовый план нужен каждому человеку. Для реализации своих целей трудно обойтись без денег. Именно для того, чтобы быть финансово независимым, нужно составлять свой индивидуальный план.

А есть и те, кому личный финансовый план просто необходим:

- Бизнесменам.

- Должникам.

- Фрилансерам.

- Людям, склонным к спонтанным тратам.

Бизнесмены всегда четко понимают, что состояние их компании целиком зависит от них. Если руководитель не умеет распоряжаться собственными деньгами, то что тогда говорить о делах компании?

С должниками ситуация несколько иная. Большинство людей, которые оказались в долговой яме, просто не хотят из нее выходить. Таким людям нужен четкий план, что можно тратить, а какие средства — использовать для .

— люди, которые работают сами на себя. Бизнесмены в сети, которые предоставляют собственные разовые услуги. Именно из-за того, что стабильность финансового состояния таких людей оставляет желать лучшего, им нужен финансовый план. Он должен включать «объем заказов, сумму, планируемый доход». Минимальный набор действий, который нужно совершать каждый месяц для того, чтобы оставаться финансово независимым.

В целом же, финансовый план поможет всем. Контролировать свои финансы и быть независимым — довольно ценное качество.

Как составить личный финансовый план

Мы подготовили для вас краткую инструкцию по составлению личного финансового плана.

Шаг 1. Поставьте цели.

Самое важное — понять, для чего вы занялись составлением финансового плана. Это может быть как обычная финансовая стабильность с формированием подушки безопасности и откладыванием N-ой суммы на отпуск, одежду и пр., так и более амбициозная задача, вроде или без кредита.

Шаг 2. Определитесь со сроками.

Главное, выбрать срок, за который вы сможете реализовать поставленную цель.

Шаг 3. Оптимизируйте статьи доходов.

Определите все источники . После этого разберитесь, можете ли вы зарабатывать больше, и если да, то как это можно сделать. Небольшой пример:

Человек занимается проектом, но не хочет уходить с основной работы. Его небольшой бизнес занимает 4 часа в день и приносит ему 20000 рублей. Основная работа занимает 11 часов в день (8 — на работу и 3 — на дорогу) и приносит доход в 25 000 рублей. 4 часа в день приносят — 20000 рублей, а 11 — 25000. Следовательно, лучше запустить несколько проектов, тратя на это меньше времени.

Шаг 4. Оптимизируйте статьи расходов.

Важно отделить необходимые расходы от незапланированных. Если вы снимаете квартиру, то аренда и коммунальные расходы — необходимы. Но поход в кафе каждый выходной — необязательная трата, которую в случае надобности можно сократить.

Шаг 5. Выполняйте установку.

После того, как вы поняли, чего хотите и как этого можно добиться, остается только следовать намеченному плану.

Составить личный финансовый план можно несколькими способами. Например, вы можете вести записи в таблице Excel. Вам нужно лишь расчертить небольшую таблицу и вносить в нее необходимые данные. Программа хороша тем, что позволяет вставлять в ячейки формулы, которые сразу покажут остаток и финансовый результат. Если вам не хочется работать с программой, возьмите блокнот или специальную книгу для записей.

Если вы занимаетесь , то можно составлять план в режиме онлайн. В интернете создано несколько программ для этих целей.

Разработкой плана нужно заниматься, только если у вас есть четкая цель. Если же её нет — найдите себе ближайший ориентир.

Пример личного финансового плана

Чтобы было понятнее, мы подготовили для вас образец планирования.

У Алексея есть стабильная работа. Его З/П — 30000 рублей в месяц + нерегулярные премии в 10000 рублей. Постоянные расходы на жилье и еду составляют — 15000 рублей в месяц. Алексей поставил перед собой цель — купить машину стоимостью 250000 рублей.

Если Алексей будет четко следовать своему плану и откладывать по 8000 рублей в месяц, то получит 288000 рублей через 3 года. Если же ежемесячно помещать 8000 рублей во под 7% годовых с , выйдет сумма в размере 321000 рублей. План будет перевыполнен, и за это время при отсутствии непредвиденных расходов подушка безопасности составит 40 000 рублей.

Этот готовый личный финансовый план показывает, что даже при минимальных вложениях можно скопить большие суммы за небольшой срок.

Вложения как элемент финансового планирования

При учете своих доходов и расходов многие россияне не учитывают такой элемент, как инвестиции. Инвестиции позволяют формировать , который со временем только возрастает.

В США порядка 80% семей имеют накопления в ценных бумагах. Количество средств, которые привлекают Америки, в десятки раз больше, чем у банков по вкладам.

В России ситуация с точностью до наоборот. Менее 1% населения имеют доли в инвестиционных фондах, и лишь часть хранит свои деньги в банках. Давайте рассмотрим выгоду инвестиций на примере вложений в УК «Арсагера» (2-е место по доходности в России). Компания имеет показатель доходности в размере 312% за 10 лет. Следовательно, выходит чуть больше 30% в год.

Если семья, совокупный ежемесячный доход которой составляет 45000 рублей, будет откладывать 10% своих доходов каждый месяц и покупать долю в этом ПИФе, то через 10 лет:

- На счете накопится 545 тысяч рублей.

- Чистая прибыль за этот срок составит 817 тысяч рублей.

То есть, откладывая каждый месяц по 4500 рублей, можно получить доход в размере 817 тысяч рублей за 10 лет. Стоит понимать, что это постепенное пополнение, и уже в следующий год при доходе в 30% годовых, семья получит «чистыми» порядка 160 000 рублей.

Человек переоценивает то, что он может сделать за год, но недооценивает то, что он может сделать за 10 лет.

В долгосрочной перспективе финансового планирования инвестиции — очень важный элемент. Они позволяют формировать накопления, которые могут служить источником пассивного дохода на пенсии или источником для большой покупки. Даже из 4500 рублей можно сделать доход в 12000 рублей в месяц, просто перечисляя деньги в проверенный инвестиционный фонд.

Как правильно следовать личному финансовому плану

Составить хороший план — это еще не все, важно еще следовать ему. Вспомните, сколько раз вы собирались бегать по вечерам, составляли график тренировок, думали, что все-таки начнете худеть. Но все эти планы неизбежно срывались, а вы снова находили различные оправдания.

С финансовым планом примерно такая же ситуация. Не позволяйте себе лишних трат, если их можно избежать. Каждый раз, когда вы выходите из дома, нужно примерно представлять, какое количество денег вы можете потратить, чтобы потом не было сложностей.

Нельзя предусмотреть все форс-мажоры, а ограничивать себя следует лишь в разумных пределах.

Поэтому не думайте о том, как реализовать личный финансовый план, забыв о других жизненных составляющих. Гораздо важнее то, что вы пользуетесь инструментом, который оптимизирует вашу жизнь.

2 ошибки финансового планирования

Когда люди только начинают заниматься финансовым планированием, они наивно полагают, что получится все и сразу. В мышлении таких личностей встречаются 2 основные ошибки.

Ошибка 1. Невыполнимые сроки.

Нельзя за 1 год стать миллионером, если вы получаете 20 000 рублей. Никакие инвестиции, вложения и кредиты вам этого не дадут. Если вы ставите амбициозные цели, рассчитывайте свои силы реально или даже немного их преуменьшайте.

Ошибка 2. Заоблачная сумма.

Это проблема тех, кто получает не зарплату, а доход. Последний может зависеть от многих факторов, а большинство людей в финансовом планировании учитывает или слишком маленькие, или слишком большие суммы. Будьте реалистами. Если вы в течение последнего года заработали 300000 рублей, работая в отделе продаж, то не нужно писать средний доход в 25000 рублей. Ведь в течение года вы зарабатывали 18000 — 20000, а в месяцы пиковой нагрузки — по 40000 рублей.

Заключение

Личный финансовый план — очень важный элемент стратегического планирования своей деятельности. Он позволяет ставить цели и видеть пути их достижения. Четко следовать такому плану просто невозможно, но несмотря на это, он позволяет сформировать у человека понятие финансовой независимости и ответственности за все деньги, которые он получает и тратит.

- Валовая прибыль = выручка – себестоимость продукции.

- Финансовая прибыль = финансовые доходы – финансовые расходы.

- Операционная прибыль = операционные доходы – операционные расходы.

Балансовая прибыль рассчитывается так:

Важным показателем является рентабельность, рассчитывается она так:

Чаще всего необходимо определить рентабельность капитала, активов, продукции. Рентабельность деятельности рассчитывается как соотношение прибыли от реализации к затратам.

Важно: за базисный год при планировании критериев экономической эффективности берется текущий год составления бизнес-плана.

Планирование движения денежных потоков

Планирование движения денежных потоков включает в себя прогноз поступления денежных средств из всех источников, это не только может быть доход от реализации, но и проценты от продажи акций или же сдачи в аренду земли.

При прогнозировании движения средств, учитываются следующие аспекты:

- общая сумма денежных средств, вложенных в открытие бизнеса;

- активы и пассивы фирмы;

- прогноз прибыли (доход от продаж и процентов от сдачи в аренду) и убытков (расходы на материалы и оплату труда рабочих, занятых по , инфляция, выплата процентов по займу);

- оценка финансовой эффективности.

При планировании эффективности все денежные расходы и доходы дисконтируются и приводятся к текущей стоимости.

Таблица 1 - Пример планирования денежных средств

Показатель 1-ый год -ый год 3-ый год 4-ый год 5-ый год Наличные деньги х х х хх ххх Приход денег Выручка от продаж х х хх ххх ххх Выручка от продажи акций хх х Итого по доходам Расход денег Операционные затраты Оплата з/п Сырье Прочие затраты Капиталовложения Выплата процентов по займу х хх хх х Погашение кредиторской задолженности х х х х х Уплата налогов на прибыль хх Итого по расходам Итого денежные средства Делая прогноз, важно учесть такие аспекты, как темп инфляции (при этом учитывается оптимистический и пессимистический варианты) и риски.

Деятельности фирмы может зависеть от:

- коммерческого риска (включает такие аспекты, как проблемы со сбытом товара или деятельность конкурентов);

- финансового риска (включает такие аспекты, как недостаточное финансирование проекта, невозможность вернуть заемные средства);

- производственного риска (включает такие аспекты, как плохое оборудование, низкое качество продукции) и являющегося частью для инвесторов.

Баланс активов и пассивов составляется на основании подсчета чистой прибыли и оборотов денежных средств.

Прогноз баланса предприятия

Баланс предприятия содержит конкретные показатели, которые отображают успешность деятельности фирмы. Прогноз делается в конце каждого года, и учитываются все особенности деятельности фирмы на грядущий год. Это могут быть заем денежных средств или привлечение инвесторов.

После составления баланса можно увидеть норму прибыли, рентабельность активов и капитала, соотношение собственных к заемным средствам в перспективе.

Баланс предприятия может выглядеть следующим образом.

Таблица 2 – Баланс предприятия

Активы 1-ый год 2-ый год Пассивы и капитал 1-ый год 2-ый год Оборотный капитал: Краткосрочные обязательства: денежные средства краткосрочная задолженность счета дебиторов расчеты с кредиторами и поставщиками товарно-материальные запасы Долгосрочная задолженность другие Задолженность по налогам Основной капитал Собственный капитал Первоначальная стоимость: Прибыль к распределению амортизация балансовая стоимость основного капитала другие Материальные активы Нематериальные активы Всего Всего Подводя итоги, составляются отчеты, содержащие финансовые показатели бизнес-плана. А именно отчет доходов и расходов, отчет движения денежных средств, отчет активов и пассивов.

Финансовый план, как составная часть бизнес-плана, предполагает предоставление всех расчетов в период до 5-ти лет, благодаря которым можно увидеть главные экономические показатели, а также выявить ликвидность модели проекта.

Финансовый план — это комплексный план функционирования и развития в стоимостном (денежном) выражении. В финансовом плане прогнозируются эффективность и финансовые результаты производственной, инвестиционной и финансовой деятельности фирмы.

В финансовом плане отражаются конечные результаты производственно-хозяйственной деятельности. Он охватывает товарно-материальные ценности, финансовые потоки всех структурных подразделений, их взаимосвязь и взаимозависимость.

Финансовый план является завершающим синтезирующим и отражающим в стоимостном выражении результаты деятельности фирмы. Информационной базой для составления финансового плана является главным образом, бухгалтерская документация. В первую очередь, это и приложения к балансу.

В финансовом плане фирмы, предприятия находят отражение:- доходы и поступления средств;

- расходы и отчисления денежных средств;

- кредитные взаимоотношения;

- взаимоотношения с бюджетом.

Результаты расчетов указанных доходов и расходов сводятся в форму «Баланс доходов и расходов». В состав документов финансового планирования входит также баланс фирмы.

Баланс предприятия

Баланс предприятия — это сводная таблица, указывающая источники капитала и средства его размещения. Отчетный баланс служит основой для первой стадии финансового планирования — анализа финансовых показателей. При этом обычно используют внутренний баланс, т.е. баланс, отражающий истинное финансовое положение фирмы, для внутрифирменного пользования. Специально для публикации составляют внешний баланс направленный обычно на преуменьшение размеров прибыли для снижения сумм налогообложения и создания резервного капитала и других причин. Для лучшего планирования финансов на фирмах составляется план финансовых потоков предприятия.

В доходной части отражаются доходы от обычных видов деятельности, операционные доходы (различные поступления, прибыль от совместной деятельности и др.), и чрезвычайные доходы (поступления, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности). По тем же статьям что и доходы отражаются расходы.

Бюджет предприятия

Неотъемлемой частью краткосрочного и долгосрочного планирования является бюджетирование .

Любой план действий должен сопровождаться составлением бюджета (сметы расходов и доходов), который является количественным воплощением плана , характеризуя доходы и расходы на конкретный период и определяя потребность в ресурсах для достижения заданных планом целей.

Могут составляться для: фирмы, предприятия, подразделений.

Бюджет намного превосходит план с точки зрения строгости и обязательности исполнения . Бюджет имеет смысл только тогда, когда он проводится в жизнь, т.к. простая смета доходов и расходов не имела бы ценности.

Предприятие в целом разрабатывают генеральный или основной бюджет, в котором в стоимостном выражении рассматриваются будущая прибыль, денежные потоки и поддерживающие планы. Основной бюджет — это финансово количественно определенное выражение маркетинговых и производственных планов, обеспечивающих оперативное и финансовое управление.

Виды финансовых планов

Стратегические планы — это планы генерального развития бизнеса и долгосрочной структуры организации. В финансовом аспекте стратегические планы определяют важнейшие финансовые показатели и пропорции воспроизводства, характеризуют инвестиционные стратегии и возможности реинвестирования и накопления. Такие планы определяют объем и структуру финансовых ресурсов, необходимых для сохранения предприятия как бизнес-единицы.

В наиболее общем виде стратегический финансовый план представляет собой документ, содержащий следующие разделы:

1. Инвестиционная политика предприятия :

- политика финансирования основных средств;

- политика финансирования нематериальных активов;

- политика в области долгосрочных финансовых вложений.

2. Управление оборотным капиталом:

- управление денежными средствами;

- управление дебиторской задолженностью (кредитная политика предприятия);

- управление запасами.

3. Дивидендная политика предприятия.

4. Финансовые прогнозы:

- прогноз доходов предприятия;

- прогноз расходов;

- общая потребность в капитале;

- бюджет денежных средств.

5. Учетная политика предприятия.

6. Система управленческого контроля.

Текущие планы разрабатываются на основе стратегических путем их детализации. Если стратегический план дает примерный перечень финансовых ресурсов, их объем и направления использования, то в рамках текущего планирования проводится взаимное согласование каждого вида вложений с источниками их финансирования, изучается эффективность каждого источника финансирования, проводится финансовая оценка основных направлений деятельности предприятия и путей получения дохода.

Оперативные планы — это краткосрочные тактические планы, непосредственно связанные с достижением (план производства, план закупки сырья и материалов и т. п.). Оперативные планы входят как составная часть в годовой или квартальный общий бюджет предприятия.

Для учета возможных факторов неопределенности и связанного с ней риска рекомендуется готовить несколько вариантов финансовых планов: пессимистический, оптимистический и наиболее вероятный.

Оперативный план

Оперативные финансовые планы — инструмент управления денежными потоками.

Финансирование плановых мероприятий должно осуществляться за счет поступающих средств. Это требует повседневного эффективного контроля за формированием финансовых ресурсов. В целях контроля за поступлением финансовой выручки на расчетный счет и расходованием наличных финансовых ресурсов организации необходимо оперативное финансовое планирование, которое дополняет текущее. При составлении оперативного финансового плана необходимо использовать объективную информацию о тенденциях экономического развития в сфере деятельности организации, инфляции, возможных изменениях в технологии и организации процесса производства.

Оперативное финансовое планирование включает:

- составление и исполнение платежного календаря;

- расчет потребности в краткосрочном кредите;

- составление кассовой заявки.